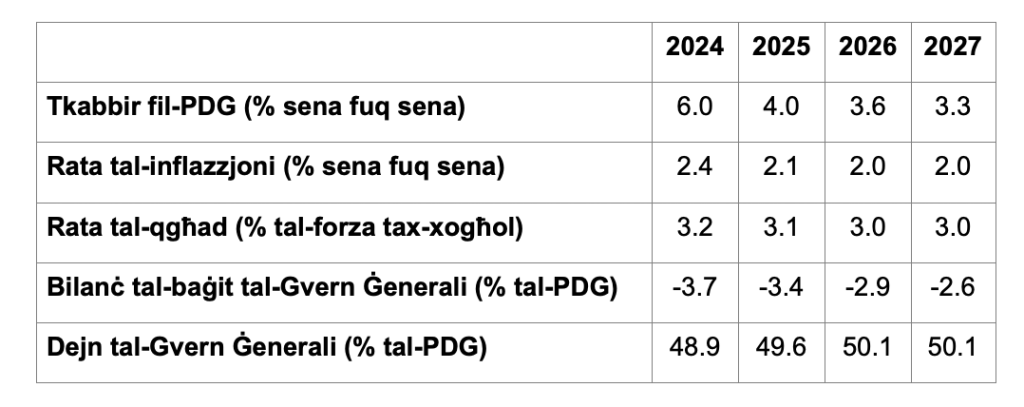

Skont l‑aħħar tbassir tal‑Bank Ċentrali ta’ Malta, it‑tkabbir fil‑prodott domestiku gross (PDG) reali f’Malta għandu jimmodera minn 6.0% fl‑2024 għal 4.0% fl‑2025. It‑tkabbir mistenni jimmodera aktar fis‑sentejn ta’ wara u jilħaq it-3.3% fl‑2027. Meta mqabbel mat-tbassir preċedenti tal-Bank, it-tkabbir fil-PDG qed jiġi rivedut ’il fuq b’0.1 ta’ punt perċentwali għall-2025 u rivedut ’l isfel b’0.1 ta’ punt perċentwali għall-2027. Ir-reviżjoni marġinali ’l fuq fit-tkabbir fil-PDG fl-2025 tirrifletti kontribut ogħla kemm mid-domanda domestika kif ukoll mill-esportazzjoni netta. Ir-reviżjoni ’l isfel fl-2027 hija xprunata mill-esportazzjoni netta.

Fi stqarrija l-Bank Ċentrali ta’ Malta qali li matul il-perjodu tat-tbassir, it-tkabbir mistenni li jkun xprunat mid-domanda domestika minħabba tkabbir mgħaġġel u kontinwu fil-konsum privat, li parzjalment jirrifletti tnaqqis fil-piż tat-taxxa fuq id-dħul u rkupru gradwali fl-investiment privat. Il-kontribut tal-esportazzjoni netta mistenni li jkun pożittiv ukoll, iżda inqas minn dak tad-domanda domestika.

It-tkabbir fl-impjiegi mistenni li jimmodera, għalkemm minn rati għoljin, minħabba t-tnaqqis previst fit-tkabbir ekonomiku u rkupru mistenni fil-produttività. Ir-rata tal-qgħad mistennija li tkun 3% sa tmiem il-perjodu tat-tbassir.

Peress li s-suq tax-xogħol mistenni li jsir inqas restrittiv u l-inflazzjoni tkompli timmodera, dan għandu jnaqqas il-pressjoni fuq il-pagi. It-tkabbir fil-pagi għalhekk huwa mistenni li jimmodera minn kważi 6% fl-2024 għal 3.6% fl-2025 u fl-2026, u jkompli jonqos għal 3.5% fl-2027.

L-inflazzjoni annwali bbażata fuq l-Indiċi Armonizzat tal-Prezzijiet għall-Konsumatur (HICP) hija fil-fatt imbassra li tonqos aktar matul il-perjodu tat-tbassir, minn 2.4% fl-2024, qabel ma tinżel gradwalment għal 2.0% sal-2027. Meta mqabbel mal-pubblikazzjoni preċedenti tal-Bank dwar it-tbassir, l-inflazzjoni ġenerali mkejla skont l-HICP qed tiġi riveduta ’l isfel bi tnaqqis ta’ 0.1 ta’ punt perċentwali fl-2025, filwaqt li tibqa’ fl-istess livell fl-2026 u fl-2027. Ir-reviżjoni ’l isfel għal din is-sena tirrifletti żviluppi negattivi riċenti mhux mistennija fl-inflazzjoni tal-ikel mhux ipproċessat u fl-inflazzjoni tal-prodotti industrijali li mhumiex relatati mal-enerġija.

Il-proporzjon tad-defiċit tal-gvern ġenerali fil-PDG mistenni li jonqos għal 3.4% fl-2025, u li jonqos għal inqas minn 3.0% tal-PDG fis-snin ta’ wara. Sal-2027, id-defiċit huwa mbassar li jilħaq 2.6% tal-PDG. Il-proporzjon tad-dejn tal-gvern għall-PDG mistenni li jiżdied u jilħaq 50.1% sal-2026 u jibqa’ fl-istess livell fl-2027. Il-proporzjon tad-defiċit fil-PDG previst bejn l-2025 u l-2027 ma tantx inbidel meta mqabbel mat-tbassir tal-Bank li sar f’Diċembru. Sadattant, il-proporzjon tad-dejn fil-PDG ġie rivedut marġinalment ’l isfel, l-aktar minħabba reviżjonijiet fiċ-ċifri tal-kontijiet nazzjonali.

Ir-riskji għall-attività huma b’mod ġenerali bbilanċjati. Ir-riskji negattivi fil-biċċa l-kbira jirriżultaw minn effetti negattivi fuq id-domanda minn barra u relatati ma’ tensjonijiet ġeopolitiċi, tariffi ġodda ogħla mill-Istati Uniti lil hinn minn dawk inklużi fit-tbassir, u l-possibbiltà ta’ miżuri ta’ ritaljazzjoni. Dewmien fl-inċertezza ekonomika minħabba t-tensjoni ġeopolitika attwali tista’ wkoll tnaqqas l-attività. Min-naħa l-oħra, is-suq tax-xogħol jista’ juri dinamika saħansitra aktar b’saħħitha minn dik prevista f’dan it-tbassir, kemm f’termini ta’ impjiegi kif ukoll f’termini ta’ pagi. Dan imbagħad jista’ jirriżulta fi tkabbir aktar b’saħħtu fil-konsum privat u b’hekk tkabbir fil-produzzjoni aktar b’saħħtu milli previst. L-investiment jista’ wkoll jikber b’rata aktar mgħaġġla milli mbassar. Riskju ieħor li jxaqleb lejn żieda fil-PDG iktar milli mistennija jista’ jirriżulta minn reazzjoni aktar b’saħħitha tal-konsum għat-twessigħ tal-faxex tat-taxxa fuq id-dħul.

Ir-riskji għall-inflazzjoni huma bbilanċjati matul il-perjodu tat-tbassir. Ir-riskji ta’ żieda għall-inflazzjoni jistgħu jirriżultaw minn pressjoni imġedda min-naħa tal-provvista li tista’ tiġi kkawżata minn kunflitti ġeopolitiċi li għaddejjin bħalissa kif ukoll minn spejjeż ogħla tal-produzzjoni li jirriżultaw minn bidliet fil-politika kummerċjali globali, speċjalment f’każ ta’ ritaljazzjoni għal tariffi ogħla mill-Istati Uniti. Minkejja dan, riskji bħal dawn jistgħu wkoll jiġu kontrobilanċjati mir-reazzjoni sussegwenti tal-politika monetarja u pressjonijiet kompetittivi akbar fis-swieq fil-mira tat-tariffi. Barra minn hekk, min-naħa domestika, hemm riskju li tariffi ogħla imposti fuq il-produtturi u l-importaturi fir-rigward tal-kontenituri tax-xorb jistgħu jiġu mgħoddija lill-konsumaturi. Fuq in-naħa negattiva, l-inflazzjoni importata tista’ tonqos aktar malajr milli mistenni jekk it-tkabbir ekonomiku fiż-żona tal-euro jkun aktar dgħajjef milli mistenni. Dan minħabba l-effetti negattivi tal-ostakli għall-kummerċ fuq it-tkabbir ekonomiku globali.

Min-naħa fiskali, ir-riskji huma fil-biċċa l-kbira negattivi (żieda fid-defiċit). Dawn jirriflettu prinċipalment il-possibbiltà ta’ iktar infiq rikorrenti, inkluż infiq ogħla milli mistenni fuq miżuri li jtaffu l-effett tal-ispejjeż marbuta mal-enerġija jekk il-prezzijiet tal-materja prima jkunu ogħla milli preżunt. Jirriflettu wkoll il-possibbiltà ta’ żidiet addizzjonali fil-pensjonijiet u l-pagi lejn l-aħħar snin tal-perjodu tat-tbassir.